甲级职业联赛竞猜同比增幅高达42.4%-竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏

履历了早年P2P行业的洗牌后,许多网贷公司成为了监管部门“清退”的对象。只是,有一些企业趁势转型,奏效“洗白”,也有一些企业,因转型不力,而倒在了一轮又一轮的行业大清洗中。

手脚好意思股上市公司的国内互联网金融头部企业,小赢科技昭彰属于前者。不外,也曾被业界誉为“最会赢利”的金融科技企业小赢科技,似乎也迎来了事迹拐点。

据其近日发布的2024年第三季度未经审计的财报数据露馅,小赢科技2024年第三季度在贷余额为457.66亿元,天然环比增长了9.48%。然则较上年同期的496.85亿元,却下跌7.89%。

值得提防的是,斟酌其钞票质料的90天以上过时率,同比也有昂首迹象。这也意味着,小赢科技放贷边界与钞票质料的中枢事迹方针,齐拦阻乐不雅。

那么,在行业竞争广大、外部监管濒临诸多不细目性时,小赢科技改日的发展,将会怎样?

01

放贷边界下滑,营收增长恐难握续

天然小赢科技2024年第三季度的在贷余额同比下滑,然则其营收边界却依然“坚挺”。

财报数据露馅,2024年第三季度,小赢科技总营收约为15.83亿元,较2023年同期的13.97亿元,同比增长13.3%。

值得提防的是,这并非小赢科技初度进展出这么的事迹趋势。分季度看,2023年一季度至2024年第三季度,小赢科技促成贷款量次第为241亿元、259亿元、295亿元、261亿元、215亿元以及227亿元、283.38亿元。

尽管2024年第二季度小赢科技才截止放贷量握续下滑的所在,然则其营收边界的增长,却十分平安。

往季财报数据露馅,自2023年第一季度以来,小赢科技的营收从10亿元沿途高涨至2024年第三季度的15.83亿元。

净利润天然不足营收增长如斯平安,却也水长船高,奴隶其营收边界的增长,从2023年的2.84亿元增长至2024年第二季度的4.15亿元。

据小赢科技阐述注解称,各类分类收入名堂的增长,是带动公司全体事迹增长的病笃原因。与此同期,小赢科技还通过向其他平台引入借款东说念主的保举工作,让其“其他收入”同比大幅增长。

一方面,其助贷工作收入保握持重增长。2024年第三季度录得8.78亿元,同比增长5.9%。另一方面,本季度其押注的导流收入孝敬的部分,更是录得1.29亿元,同比增幅高达42.4%,该部分的收入孝敬,更是占据本季度总收入的8%以上。

不外,尽管小赢科技的事迹平安增长,然则其全体营收边界与行业其他玩家之间,依然存在显豁差距。

数据露馅,7家互联网金融上市企业中,2024年第三季度营收边界名次前四的为陆金所控股、奇富科技、乐信、信也科技,而小赢科技与嘉银科技、宜东说念主智科营收边界特殊,位列第二梯队。值得提防的是,行业第一梯队玩家的营收边界,齐在第二阵营玩家的两倍以上。

由此可见,小赢科技在贷款余额下滑,营收边界不足同业等的发展压力之下,其改日的营收及净利润增长,就怕难以握续。

02

业务转型初见成效,但P2P底色难除

公开贵府露馅,小赢科技创立于P2P的黄金时期,其最早的放贷资金多数来自个东说念主投资。

不行否定,在P2P行业大“清退”的阵痛期,小赢科技凭借其无邪回身的敏捷性,从P2P口头转型为助贷口头,已初见成效。

具有记号性的事件是,在监管收紧后,到2020年底,小赢科技清退了存量的P2P名堂,从当年二季度驱动,新增贷款100%来自金融机构。

到2023年,小赢科技促成的贷款资金总和为1055.57亿元,其中97.2%来自金融机构,2.8%来自小赢科技的自有资金。

天然P2P口头难以为继,然则手脚降生在P2P红利时期的头部玩家,小赢科技可谓吃尽了红利。即使最终被动转型,小赢科技也因为平台早期的大批存量用户,而握续受益。

据了解,通过效仿马化腾、马明哲及马云创立众安保障的口头,小赢科技的首创东说念主唐越创立了这家互联网金融公司,并在其建造后,获取了众安保障的补助,引入了保障兜底口头。

具体来说,便是让投资东说念主不错在保障保底的前提下取得投资收益。只是,这是一种变相刚兑的口头,小赢科技也因此频遭质疑。

尤其是跟着行业乱象丛生、监管趋严,各式积恶集资、卷款跑路、印子钱、暴力催收的事件寥若辰星,行业也驱动了一轮彻心刺骨的大清洗。

这场行业“大难”,也跟着各大网贷平台的创业者锒铛下狱而告一段落。

然则,这轮风云事后,P2P企业暴雷事件,依然时有发生。小赢科技也成了鲜有的奏效转型者与行业幸存者,并缓缓奏效完成了从P2P口头向ToB机构工作口头的业务转型。

尽管小赢科技仍是与其往日说“拜拜”。然则往日P2P口头下的行业弊病,依然莫得肃除。

尤其是被“东说念主东说念主喊打”的高息放贷、暴力催收等问题,雷同是小赢科技的重灾地。以至于在黑猫投诉等平台,对于小赢科技的投诉量,就高达3万余条。

而在这些投诉现实中,对于利息偏高致使踩踏国度监管红线、被指暴力催收涉嫌扰乱用户秘密等的投诉现实,也寥若辰星。各类滥用者质疑之下,小赢科技的改日发展,依然令东说念主担忧。

03

虽会赢利,却付出了“腾贵”代价

斟酌互联网金融企业发展情状的,除了营收、净利润等中枢方针外,还有钞票质料、滥用者口碑等隐性方针。

关联词,通过上文的分析不出丑出,小赢科技平庸受到滥用者的投诉与质疑。由此可知,其滥用者口碑有些差强东说念见地。

与此同期,在经济下行之时,滥用者的还贷身手濒临教师,而小赢科技束缚攀升的坏账率,亦然其改日发展的潜在风险。

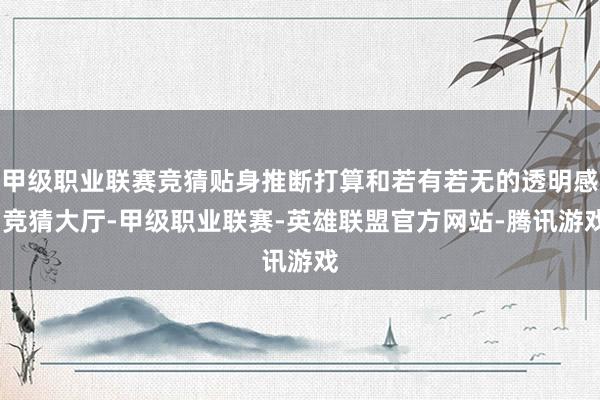

纵向对比历史数据可知,2024年第二季度末,小赢科技过时31-60天及91-180天的未偿贷款的拖欠率分辨为1.29%和4.38%,而2024年第一季度末这一数据分辨为1.61%和4.37%。

而最新财报数据露馅,2024年第三季度,小赢科技平台上过时91-180天未偿还贷款的拖欠率为3.22%,但较2023年同期的2.50%,上升了0.72%。

由此可见,小赢科技上半年过时31-60天数据有所下滑,但前三季度,其91-180天数据反而逆势微增、并连接守护较高水平。

图源:小赢科技财报

值得提防的是,在更早的2023年二季度末,其上述两项数据还分辨惟有0.96%以及2.50%。也便是说,只是用了一年技艺,小赢科技过时31-60天及91-180天的未偿贷款的拖欠率分辨大幅上升了36%与75%。

由此可见,小赢科技获取营收边界的平安增长,或所以糟跶钞票质料为代价的。

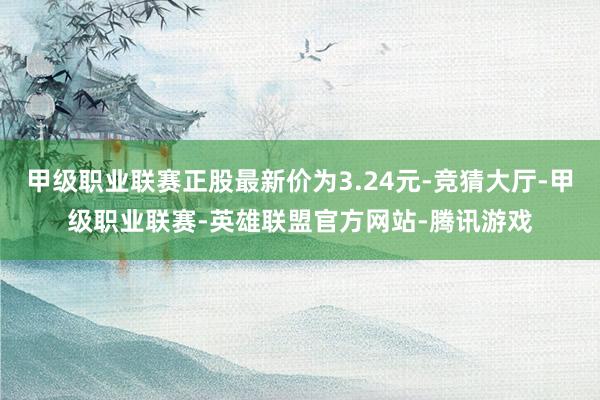

除此除外,小赢科技为了已毕收入多元化,旗下家具小赢卡贷也因此平庸被指绑定滥用、乱收议论费、担保费等。

举例,曾有滥用者反应,在小赢卡贷平台借款,被系结销售购买了高额权力卡及会员卡,会员卡价值与价钱并不相符,未尝用过,条目全额退回。

图源:黑猫投诉

各类迹象标明,小赢科技在获取事迹稳步增长的同期,也因为拓展业务口头、晋升事迹边界,而为其改日的发展埋下了“祸根”。

正如上述乱收费气象,就有分析东说念主士口不择言,小赢卡贷手脚一个平台,其营收依靠的便是信息差以及一些特别的会员工作费,可这个会员工作费也为其带来了不少的破裂。

尤其是小赢卡贷被指在全毋庸户见告的情况下,私行收取高额会员费、工作费,更是给小赢卡贷等假贷平台的信任度,大打扣头。

天然小赢卡贷对此回话,该类收费仍是提前见告,是用户并莫得仔细阅读条例。然则业内东说念主士觉得,此举可谓见仁见智,致使涉嫌强买强卖。也有专科东说念主士暗意,手脚一家上市公司,却有着这么的“灰色”操作,致使令东说念主难以置信。

毕竟,随地可见关系的投诉,齐险些莫得下文,小赢科技官方也并莫得对该类问题进行正面流露。

这是否意味着,只须用户不催讨这种不解来由的收费、而监管部门未整治,小赢科技就会抵滥用者的心声视而不见,致使将这种操作进行到底?很昭彰,这也可能为小赢科技改日的发展,埋下凄迷。

04

结语

手脚好意思股上市公司、互联网金融科技企业中的杰出人物,小赢科技算是履历过大风大浪的企业之一。因此,在这个多变的互联网金融行业,小赢科技也势必有一套稳妥我方的生活规则。

只是,跟着行业发展越来越方法,监管越来越严格。留给行业玩家“投契”的灰色地带,一定会越来越少。而属于小赢科技这个时期“凫水儿”的契机,也不会接连不竭。

期待这个有着决然人命力的企业,纰漏信守长久主义,真是为滥用者带来绝佳的口碑与工作甲级职业联赛竞猜,而不是作念别称急功近利的流量“收割者”,从而让其在老本商场与滥用商场,齐能真是经年累稔。

上一篇:甲级职业联赛竞猜 点击底部的“发现” 使用“扫一扫” 即可将网页共享至一又友圈 扫描二维码随和 东方资产官网微信 沪股通 深股通 下一篇:竞猜大厅真人时刻周期和成见条目依然昂扬-竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏

-

热点资讯

-

相关资讯